买车付款方式一般大概可以分为

-

全款现金买

-

全款信用卡买,找银行办分期,按照银行指定的利息(手续费)分期还款

-

由车行办贷款,收手续费,在固定期限内免息分期还款

-

由车行办贷款,收手续费,在固定期限内固定利息分期还款

第四种明显是骗钱嘛,除非利息非常低了,因此一般情况下可以使用第二种方式来替代。

以下假设手头有足够现金的情况下,进行分析对比全款现金、固定期限免息和银行分期的方式,哪种会更合算一点

全款现金

这个其实就没什么好说的,优点是一次性付完,不需要手续费也不需要利息。 缺点是一次性需要付出大量的现金,没法利用贷款的部分进行投资产生收益,但是如果对投资没信心,又有这么多现金的话, 也可以考虑全付啦。

固定期限免息

这种情况下,手续费肯定是固定的,那当然是能贷款的资金越多越好,贷款的时间越长越好

但是这种所谓的“免息”是否合算呢,那肯定是和手续费的数额有关系了,以下对手续费进行了一个简单的计算

贷款总额记为

手续费记为

贷款总月份数记为

投资月利息记为

月还款额就为

每个月初总资产记为

付过首付款后,剩余初始资金为进行贷款的总额减去手续费

,那么第

个月月初资产为

假设还款日刚好是一个月后,那么还完第期后的资产为

,即为

以此类推,还完款的第期后的资产为

忽略推导过程,通过等比数列公式计算可得

根据,算出

我们的最终的目的是还完所有期贷款后,总资产依然不为负数

,表示即使付完贷款加上手续费的情况下,仍然能赚钱

调换一下变量顺序,最终得到

举个例子来看,总贷款额为10万,分24个月还清,投资部分月以目前活期理财产品的平均大约收益为0.3%来算,那么套入到公式中

,

,

就意味着,在这种前提场景下,手续费小于3653元的情况下是比全款付完合算的,或者换个说法

如果手续费固定为3653元左右,如果能实现月投资收益超过0.3%也是比全款付完合算的

银行分期

银行分期目前也是以手续费的形式进行还款,例如年利率为4%,总额为10w,分2年还清。那么此时总利息为8000。

-

有可能要求先一次性先付清利息,后续按月分期还本金,那此时的计算方式也与固定期限免息的方式应该是一致的。

-

也有可能也将总的要付的利息平均到每个月中和本金一起还,以下对该种方式进行简单计算。

初始资金为进行贷款的总额那么第

个月月初资产为

假设还款日刚好是一个月后,那么还完第期本金加手续费后的资产为

,即为

以此类推,还完款的第期后的资产为

忽略推导过程,通过等比数列公式计算可得

根据,算出

同样为了使得 调换一下变量顺序,最终得到

同样以总贷款额为10万,分24个月还清,投资部分月以目前活期理财产品的平均大约收益为0.3%来算,那么套入到公式中

可以看出来同等投资收益的情况下可以接受的手续费更高一点,就是相当于用于投资的部分及投资收益略多了那么一点点,

但是同一次先付完利息的比影响其实也不会太大。

对比

比较复杂的情况是如果固定期限免息所能贷款的额度比银行分期贷款的额度少的情况下,选择哪种方式更合算?

将固定期限得到的调整一下变量位置,得到

将银行等额本息的调整一下变量位置,并称为

,得到

显而易见,在和

固定的情况下,

最终的收益与总贷款额成正相关,与手续费成负相关。

同时我们可以发现,两种方式乘上的系数都是一样的,也就意味着固定期限的前提下,本金所带来的收益是一样的。

收益的差距在于手续费乘上的系数。系数越大,收益越低。

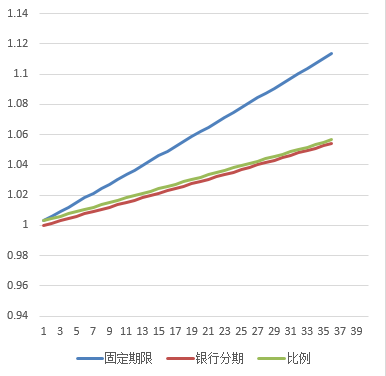

在固定为0.003的情况下,下图对比了两个系数之间的差距

在贷款数量固定的情况下,贷款时间越长,采用固定期限的方式还款为手续费支出的比例就越大

- 当贷款总额相同并且为12期的时候,银行分期手续费可以接受为不超过固定期限的1.02倍

- 当贷款总额相同并且为24期的时候,银行分期手续费可以接受为不超过固定期限的1.04倍

- 当贷款总额相同并且为36期的时候,银行分期手续费可以接受为不超过固定期限的1.06倍

但是实际情况下,贷款总额、手续费、及分期的期数都是不同的,需要将具体的数据代入到公式中进行计算后比较哪种更合算。

总结

总的来说,如果有把握投资利用钱产生超过利息及手续费更多的钱,那还是贷款越多越好。

其实这也是个废话咯